Libros Contabilidad

32 productos

Compra libros contabilidad online en Carboncillo. 15 productos disponibles con envío rápido a toda España. Marcas como Dohe y Miquel Rius. Encuentra la mejor selección de libros contabilidad para oficina, colegio y hogar.

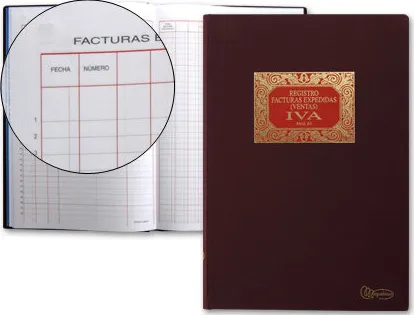

LIBRO MIQUEL RIUS Nº64 FACTURAS EXPEDIDAS IVA

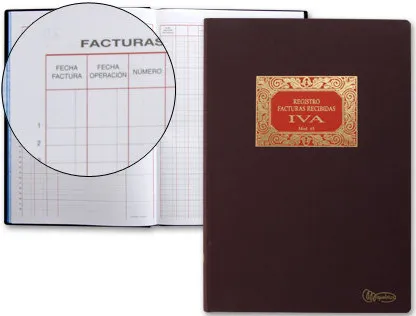

LIBRO MIQUEL RIUS Nº65 FACTURAS RECIBIDAS IVA

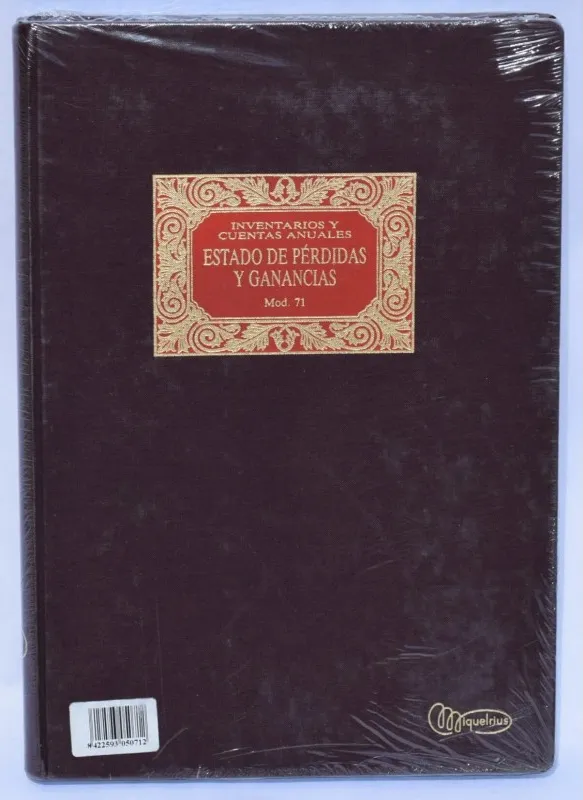

LIBRO MIQUEL RIUS Nº71 INVENTARIOS Y CTAS.ANUALES

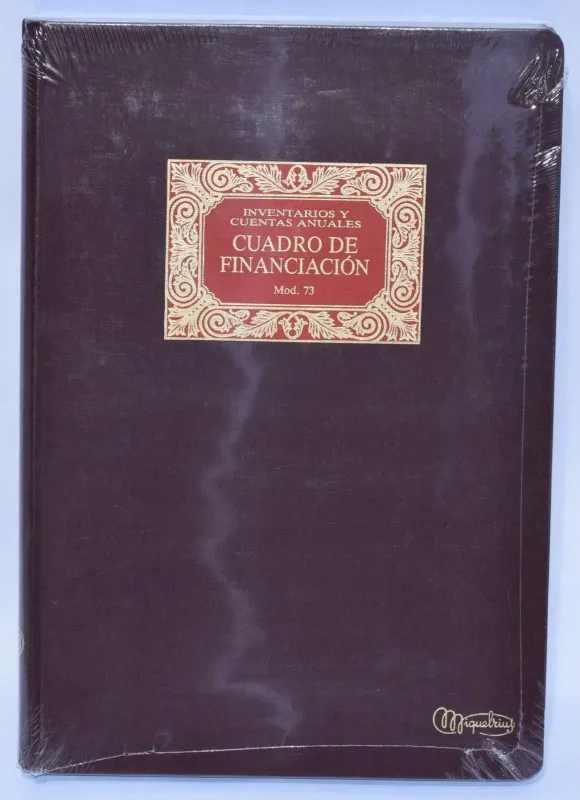

LIBRO MIQUEL RIUS Nº73 INVENTARIOS Y CTAS. ANUALES

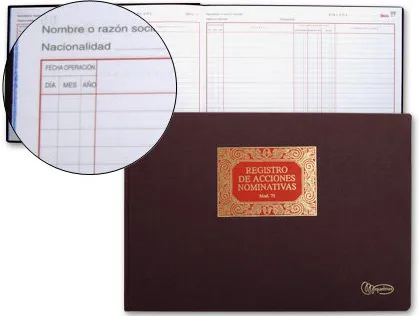

LIBRO MIQUEL RIUS Nº75 REGISTRO ACCIONES NOMINATIVAS

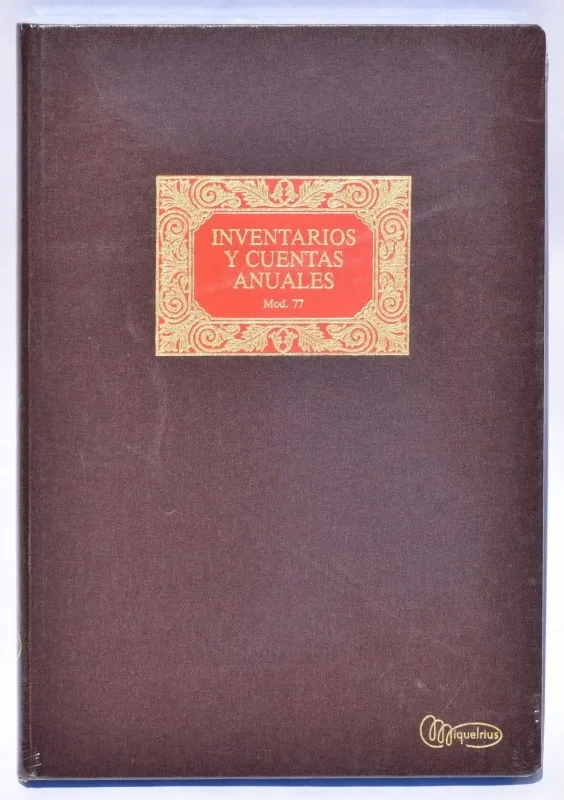

LIBRO MIQUEL RIUS Nº77 INVENTARIO Y CTAS.ANUALES

Agotado

Agotado CUADERNO CARTONE DOHE FOLIO INDICE

Cuaderno Cartone 4º Cuadriculado

Los libros de contabilidad en papel siguen siendo una herramienta útil para llevar registros ordenados, conservar información administrativa y cumplir con determinadas obligaciones documentales. En esta categoría se incluyen libros pensados para inventarios y cuentas anuales, registro de socios, acciones nominativas, bienes de inversión, facturas recibidas de IVA o contratos en formato A4 de hojas móviles. Son productos habituales en oficinas, asesorías, comunidades, asociaciones, autónomos y empresas que necesitan una trazabilidad clara de sus operaciones o acuerdos.

Cómo elegir el libro adecuado

Antes de comprar conviene identificar qué tipo de registro se necesita y si debe ajustarse a un formato concreto. No es lo mismo un libro de inventarios y cuentas anuales que un libro de registro de socios o de facturas recibidas. También es importante revisar el número o modelo del libro, ya que referencias como las de Miquel Rius Nº70, Nº71, Nº72, Nº73 o Nº77 pueden corresponder a usos y disposiciones diferentes dentro de la misma familia de libros contables. Si el documento va a presentarse ante un organismo o a formar parte de la documentación oficial de una entidad, es recomendable confirmar previamente el formato requerido.

Tipos y diferencias habituales

Los libros de inventarios y cuentas anuales se emplean para recopilar información económica y patrimonial de forma estructurada. Los libros de registro de socios o de acciones nominativas ayudan a documentar altas, bajas, transmisiones y datos identificativos relacionados con una sociedad o entidad. Los libros de facturas recibidas de IVA facilitan el seguimiento de proveedores, bases imponibles, cuotas e importes, mientras que los de bienes de inversión permiten controlar activos sujetos a registros específicos. Marcas como Miquel Rius ofrecen modelos ya pautados, con formatos pensados para escribir a mano de forma clara y mantener la información archivada durante largos periodos.

Preguntas frecuentes sobre libros contabilidad

Qué es un libro de contabilidad

Es un cuaderno o libro pautado diseñado para registrar datos económicos, administrativos o societarios de forma ordenada. Puede usarse para inventarios, cuentas anuales, facturas, socios, acciones u otros controles internos.

Cómo elegir un libro de contabilidad para una empresa

Primero hay que definir el tipo de registro que se va a llevar: inventarios, facturas recibidas, socios, bienes de inversión o contratos. Después conviene comprobar si la empresa necesita un modelo concreto por motivos legales, contables o de organización interna.

Qué diferencia hay entre un libro de inventarios y uno de facturas recibidas

El libro de inventarios recoge información patrimonial y contable de carácter general, normalmente vinculada a cuentas anuales. El de facturas recibidas se centra en registrar documentos de proveedores, importes e IVA soportado.

Para qué sirve un libro de registro de socios

Sirve para anotar la información relativa a los socios de una entidad o sociedad, como altas, bajas, participaciones o transmisiones según corresponda. Es un documento de control societario y debe mantenerse actualizado.

Son válidos los libros contables en papel

Los libros en papel pueden ser válidos para muchos usos administrativos y de archivo, pero la validez concreta depende del tipo de entidad, trámite y normativa aplicable. Si se van a legalizar o presentar oficialmente, conviene consultarlo con una asesoría o con el organismo correspondiente.